Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 21.035 - 30.050

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 21.035 - 30.050

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 336.342 | 294.291 | 93,80 | 3.946.589 | 14,20 | 560.321 | 8.470.256 | 13,18 | 1.116.125 | |

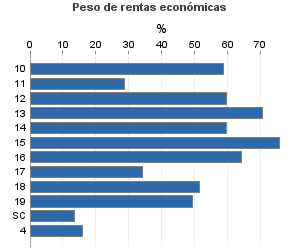

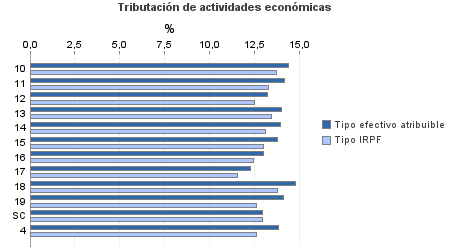

| 119.006 | 192.651 | 90,85 | 1.793.735 | 13,52 | 242.444 | 2.864.747 | 12,69 | 363.658 | |

10. Ganadería independiente | 1.072 | 726 | 90,86 | 15.925 | 14,42 | 2.296 | 26.030 | 13,73 | 3.573 |

11. Energía y agua | 907 | 53 | 95,92 | 6.622 | 14,16 | 938 | 24.290 | 13,29 | 3.229 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 272 | 347 | 86,76 | 4.017 | 13,24 | 532 | 6.215 | 12,50 | 777 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.441 | 2.059 | 92,42 | 43.244 | 14,03 | 6.065 | 59.651 | 13,42 | 8.007 |

14. Otras industrias manufactureras | 4.310 | 5.439 | 86,40 | 64.486 | 13,93 | 8.985 | 98.349 | 13,09 | 12.876 |

15. Construcción | 23.169 | 20.788 | 94,62 | 440.000 | 13,78 | 60.639 | 576.332 | 13,03 | 75.078 |

16. Comercio, restaurantes y hospedaje, reparaciones | 48.474 | 118.559 | 92,44 | 774.936 | 12,98 | 100.624 | 1.179.007 | 12,42 | 146.428 |

17. Transporte y comunicaciones | 8.329 | 8.936 | 86,43 | 70.971 | 12,28 | 8.717 | 195.105 | 11,54 | 22.506 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 10.529 | 3.129 | 90,97 | 136.545 | 14,79 | 20.201 | 260.387 | 13,76 | 35.833 |

19. Otros servicios | 19.128 | 32.609 | 84,66 | 235.698 | 14,12 | 33.280 | 429.611 | 12,59 | 54.083 |

Sin clasificar | 375 | 6 | 94,67 | 1.290 | 12,95 | 167 | 9.771 | 12,97 | 1.267 |

| 110.387 | 13.195 | 93,52 | 1.691.458 | 14,95 | 252.917 | 2.777.890 | 14,18 | 393.850 | |

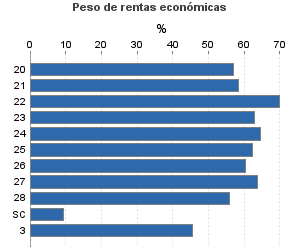

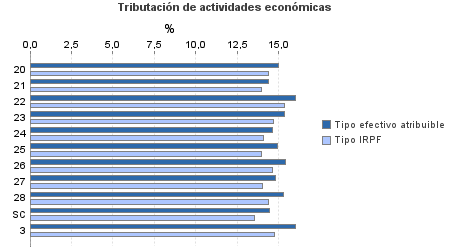

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 2.506 | 418 | 94,41 | 36.229 | 14,99 | 5.431 | 63.895 | 14,35 | 9.169 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 387 | 8 | 94,32 | 5.763 | 14,40 | 830 | 9.962 | 13,96 | 1.391 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.315 | 65 | 95,51 | 23.313 | 16,02 | 3.734 | 33.694 | 15,37 | 5.178 |

23. Relacionados con otras industrias manufactureras | 3.455 | 117 | 93,20 | 55.017 | 15,33 | 8.436 | 86.490 | 14,69 | 12.705 |

24. Relacionados con construcción | 10.950 | 507 | 89,87 | 179.646 | 14,63 | 26.287 | 263.999 | 14,07 | 37.148 |

25. Relacionados con comercio y hostelería | 9.183 | 228 | 94,57 | 144.657 | 14,91 | 21.564 | 233.944 | 13,96 | 32.655 |

26. Relacionados con transporte y comunicaciones | 166 | 19 | 91,57 | 2.552 | 15,41 | 393 | 4.108 | 14,62 | 600 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 47.559 | 4.478 | 94,16 | 767.804 | 14,78 | 113.509 | 1.203.650 | 14,04 | 169.023 |

28. Relacionados con otros servicios | 33.503 | 7.355 | 93,20 | 473.273 | 15,27 | 72.270 | 841.221 | 14,38 | 120.972 |

Sin clasificar | 1.363 | 0 | 98,31 | 3.201 | 14,44 | 462 | 36.926 | 13,56 | 5.008 |

3. Artísticas, deportivas y otras | 4.770 | 1.563 | 95,26 | 54.774 | 16,00 | 8.763 | 122.938 | 14,76 | 18.143 |

| 102.179 | 86.882 | 97,49 | 406.623 | 13,82 | 56.198 | 2.704.682 | 12,59 | 340.474 | |

B01-Actividad agrícola | 85.545 | 83.261 | 97,40 | 338.635 | 13,89 | 47.039 | 2.262.639 | 12,58 | 284.578 |

B02-Actividad ganadera dependiente | 7.090 | 1.817 | 97,48 | 36.858 | 13,13 | 4.839 | 185.435 | 12,46 | 23.113 |

B03-Actividad forestal | 5.441 | 97 | 99,67 | 8.642 | 13,81 | 1.193 | 148.976 | 12,65 | 18.844 |

B04-Producción de mejillón en batea | 208 | 93 | 97,60 | 2.623 | 13,52 | 355 | 5.438 | 13,52 | 735 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 775 | 1.040 | 95,48 | 12.483 | 13,89 | 1.734 | 19.497 | 13,28 | 2.590 |

B06-Otros | 3.120 | 574 | 96,57 | 7.381 | 14,07 | 1.039 | 82.697 | 12,83 | 10.614 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros