Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Menor 1.502

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Menor 1.502

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

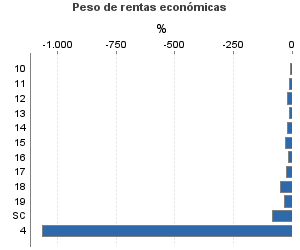

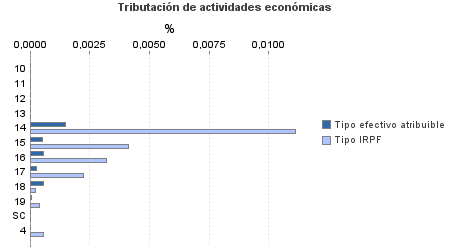

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 358.517 | 243.479 | 56,75 | 236.039 | 0,00 | 1 | 692.138 | 0,00 | 9 | |

| 209.162 | 187.231 | 41,92 | 122.515 | 0,00 | 1 | 242.654 | 0,00 | 6 | |

10. Ganadería independiente | 627 | 478 | 33,97 | 417 | 0 | 0 | 503 | 0 | 0 |

11. Energía y agua | 113 | 51 | 46,90 | 85 | 0 | 0 | 169 | 0 | 0 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 468 | 230 | 38,46 | 225 | 0 | 0 | 446 | 0 | 0 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.021 | 1.938 | 38,20 | 1.627 | 0 | 0 | 3.023 | 0 | 0 |

14. Otras industrias manufactureras | 8.023 | 4.520 | 38,19 | 4.175 | 0,00 | 0 | 8.432 | 0,01 | 1 |

15. Construcción | 37.199 | 22.878 | 44,51 | 23.733 | 0,00 | 0 | 45.110 | 0,00 | 2 |

16. Comercio, restaurantes y hospedaje, reparaciones | 74.988 | 105.095 | 38,16 | 40.328 | 0,00 | 0 | 81.699 | 0,00 | 3 |

17. Transporte y comunicaciones | 15.637 | 9.072 | 39,30 | 9.245 | 0,00 | 0 | 18.234 | 0,00 | 0 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 13.084 | 2.662 | 52,11 | 9.064 | 0,00 | 0 | 21.257 | 0,00 | 0 |

19. Otros servicios | 55.743 | 40.307 | 44,26 | 33.460 | 0,00 | 0 | 62.826 | 0,00 | 0 |

Sin clasificar | 259 | 0 | 83,01 | 156 | 0 | 0 | 955 | 0 | 0 |

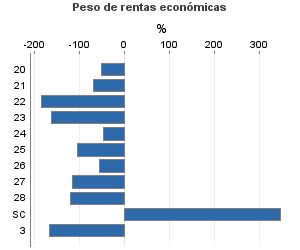

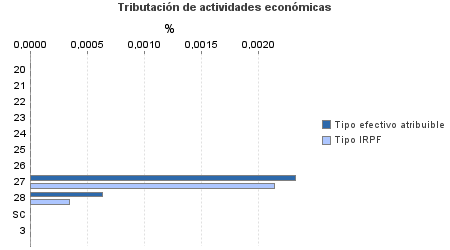

| 60.208 | 5.240 | 57,38 | 46.004 | 0,00 | 0 | 108.957 | 0,00 | 1 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 945 | 235 | 52,17 | 674 | 0 | 0 | 1.586 | 0 | 0 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 94 | 1 | 44,68 | 66 | 0 | 0 | 123 | 0 | 0 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 396 | 13 | 63,13 | 337 | 0 | 0 | 819 | 0 | 0 |

23. Relacionados con otras industrias manufactureras | 1.375 | 57 | 60,22 | 1.202 | 0 | 0 | 2.485 | 0 | 0 |

24. Relacionados con construcción | 3.043 | 189 | 45,22 | 2.055 | 0 | 0 | 3.878 | 0 | 0 |

25. Relacionados con comercio y hostelería | 5.145 | 264 | 56,23 | 3.467 | 0 | 0 | 10.584 | 0 | 0 |

26. Relacionados con transporte y comunicaciones | 170 | 32 | 47,65 | 129 | 0 | 0 | 302 | 0 | 0 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 18.403 | 1.395 | 57,32 | 14.782 | 0,00 | 0 | 33.269 | 0,00 | 1 |

28. Relacionados con otros servicios | 29.770 | 3.054 | 57,76 | 22.781 | 0,00 | 0 | 52.162 | 0,00 | 0 |

Sin clasificar | 867 | 0 | 97,00 | 512 | 0 | 0 | 3.747 | 0 | 0 |

3. Artísticas, deportivas y otras | 4.957 | 1.249 | 70,39 | 3.915 | 0 | 0 | 11.886 | 0 | 0 |

| 84.190 | 49.759 | 92,35 | 63.605 | 0,00 | 0 | 328.642 | 0,00 | 2 | |

B01-Actividad agrícola | 66.547 | 47.467 | 92,52 | 46.126 | 0,00 | 0 | 273.142 | 0,00 | 2 |

B02-Actividad ganadera dependiente | 12.816 | 984 | 93,02 | 14.388 | 0 | 0 | 37.606 | 0 | 0 |

B03-Actividad forestal | 2.050 | 28 | 99,02 | 1.371 | 0 | 0 | 8.678 | 0 | 0 |

B04-Producción de mejillón en batea | 45 | 19 | 42,22 | 30 | 0 | 0 | 58 | 0 | 0 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 692 | 774 | 51,30 | 509 | 0 | 0 | 1.526 | 0 | 0 |

B06-Otros | 2.040 | 487 | 91,08 | 1.180 | 0 | 0 | 7.632 | 0 | 0 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros