Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 1.502 - 6.010

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 1.502 - 6.010

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 463.656 | 239.033 | 94,33 | 1.411.854 | 0,02 | 314 | 3.728.259 | 0,01 | 479 | |

| 200.219 | 119.113 | 91,23 | 842.116 | 0,02 | 207 | 1.313.849 | 0,02 | 281 | |

10. Ganadería independiente | 621 | 143 | 85,02 | 2.004 | 0,02 | 0 | 4.196 | 0,01 | 0 |

11. Energía y agua | 346 | 25 | 94,51 | 1.237 | 0,04 | 1 | 2.749 | 0,04 | 1 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 391 | 180 | 83,38 | 1.357 | 0,02 | 0 | 2.382 | 0,01 | 0 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.558 | 1.076 | 90,93 | 10.559 | 0,02 | 2 | 16.448 | 0,02 | 3 |

14. Otras industrias manufactureras | 6.260 | 2.746 | 86,90 | 23.610 | 0,02 | 5 | 38.540 | 0,02 | 7 |

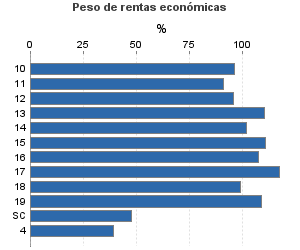

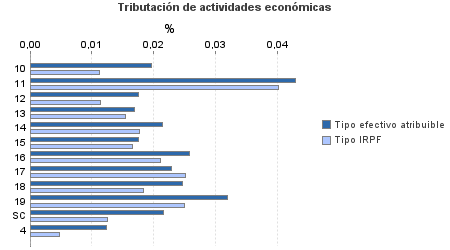

15. Construcción | 32.938 | 11.710 | 91,08 | 136.391 | 0,02 | 24 | 211.217 | 0,02 | 35 |

16. Comercio, restaurantes y hospedaje, reparaciones | 68.090 | 65.285 | 90,56 | 280.495 | 0,03 | 72 | 454.631 | 0,02 | 96 |

17. Transporte y comunicaciones | 34.712 | 11.247 | 95,83 | 173.708 | 0,02 | 40 | 240.718 | 0,03 | 60 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 14.653 | 2.349 | 89,58 | 55.262 | 0,02 | 14 | 102.364 | 0,02 | 19 |

19. Otros servicios | 39.363 | 24.349 | 89,89 | 156.967 | 0,03 | 50 | 237.983 | 0,02 | 59 |

Sin clasificar | 287 | 3 | 94,08 | 528 | 0,02 | 0 | 2.621 | 0,01 | 0 |

| 71.460 | 4.704 | 91,57 | 272.226 | 0,02 | 66 | 498.558 | 0,02 | 94 | |

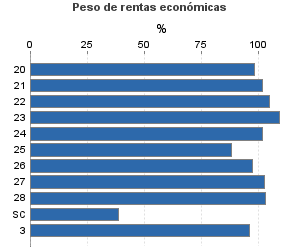

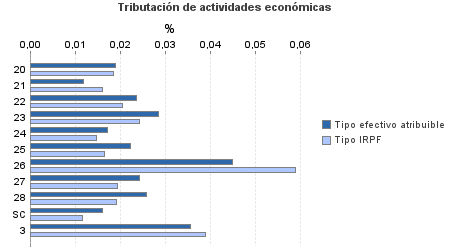

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.069 | 176 | 88,68 | 3.979 | 0,02 | 1 | 7.177 | 0,02 | 1 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 145 | 6 | 86,90 | 562 | 0,01 | 0 | 988 | 0,02 | 0 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 507 | 10 | 94,08 | 2.044 | 0,02 | 0 | 3.786 | 0,02 | 1 |

23. Relacionados con otras industrias manufactureras | 1.676 | 25 | 92,54 | 6.998 | 0,03 | 2 | 11.645 | 0,02 | 3 |

24. Relacionados con construcción | 4.192 | 157 | 86,69 | 16.428 | 0,02 | 3 | 26.785 | 0,01 | 4 |

25. Relacionados con comercio y hostelería | 5.997 | 168 | 90,43 | 20.057 | 0,02 | 4 | 44.496 | 0,02 | 7 |

26. Relacionados con transporte y comunicaciones | 183 | 6 | 88,52 | 659 | 0,04 | 0 | 1.228 | 0,06 | 1 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 26.694 | 1.126 | 92,08 | 104.152 | 0,02 | 25 | 186.289 | 0,02 | 36 |

28. Relacionados con otros servicios | 30.099 | 3.030 | 91,84 | 116.049 | 0,03 | 30 | 207.026 | 0,02 | 40 |

Sin clasificar | 898 | 0 | 99,11 | 1.299 | 0,02 | 0 | 9.137 | 0,01 | 1 |

3. Artísticas, deportivas y otras | 4.767 | 1.016 | 94,97 | 16.576 | 0,04 | 6 | 35.925 | 0,04 | 14 |

| 187.210 | 114.200 | 98,70 | 280.936 | 0,01 | 35 | 1.879.927 | 0,00 | 91 | |

B01-Actividad agrícola | 151.731 | 110.393 | 98,75 | 207.681 | 0,01 | 23 | 1.549.938 | 0,00 | 68 |

B02-Actividad ganadera dependiente | 21.704 | 2.618 | 99,06 | 53.003 | 0,02 | 8 | 189.335 | 0,01 | 15 |

B03-Actividad forestal | 6.839 | 71 | 99,78 | 7.129 | 0,01 | 0 | 74.630 | 0,00 | 3 |

B04-Producción de mejillón en batea | 129 | 19 | 97,67 | 656 | 0,04 | 0 | 915 | 0,03 | 0 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 1.848 | 699 | 87,93 | 6.941 | 0,03 | 2 | 14.062 | 0,02 | 2 |

B06-Otros | 4.959 | 400 | 98,31 | 5.527 | 0,02 | 1 | 51.048 | 0,00 | 2 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros