Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 30.050 - 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 30.050 - 60.101

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

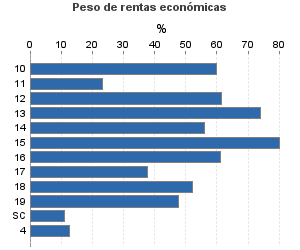

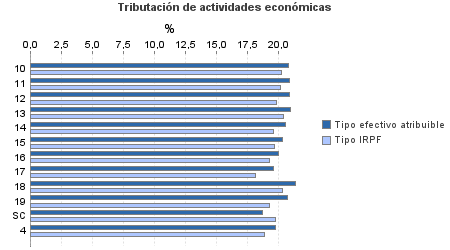

| 450.656 | 407.511 | 93,71 | 8.499.991 | 20,93 | 1.778.834 | 18.345.315 | 19,87 | 3.645.705 | |

| 127.347 | 256.342 | 90,77 | 3.066.258 | 20,36 | 624.271 | 4.942.557 | 19,48 | 962.657 | |

10. Ganadería independiente | 1.963 | 2.312 | 91,03 | 49.761 | 20,81 | 10.358 | 78.758 | 20,23 | 15.930 |

11. Energía y agua | 2.354 | 97 | 96,60 | 23.939 | 20,88 | 4.998 | 105.330 | 20,14 | 21.209 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 345 | 612 | 87,25 | 8.806 | 20,90 | 1.841 | 13.043 | 19,78 | 2.580 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.035 | 3.860 | 95,09 | 92.921 | 20,96 | 19.475 | 123.628 | 20,34 | 25.150 |

14. Otras industrias manufactureras | 4.983 | 7.993 | 84,89 | 113.297 | 20,51 | 23.238 | 179.164 | 19,54 | 35.008 |

15. Construcción | 23.924 | 32.142 | 95,97 | 775.831 | 20,28 | 157.368 | 960.156 | 19,66 | 188.745 |

16. Comercio, restaurantes y hospedaje, reparaciones | 45.608 | 142.044 | 91,58 | 1.135.990 | 20,00 | 227.190 | 1.780.647 | 19,27 | 343.139 |

17. Transporte y comunicaciones | 8.976 | 13.682 | 85,45 | 138.742 | 19,57 | 27.149 | 330.547 | 18,15 | 59.996 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 15.646 | 5.695 | 91,88 | 341.450 | 21,36 | 72.937 | 637.960 | 20,32 | 129.637 |

19. Otros servicios | 19.872 | 47.905 | 84,21 | 382.617 | 20,69 | 79.173 | 706.748 | 19,25 | 136.018 |

Sin clasificar | 641 | 0 | 93,60 | 2.904 | 18,73 | 544 | 26.575 | 19,74 | 5.245 |

| 200.771 | 33.036 | 93,61 | 4.740.349 | 21,42 | 1.015.280 | 8.367.088 | 20,66 | 1.728.556 | |

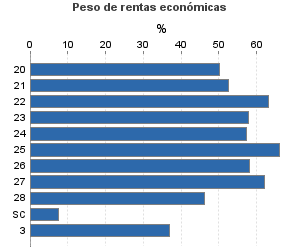

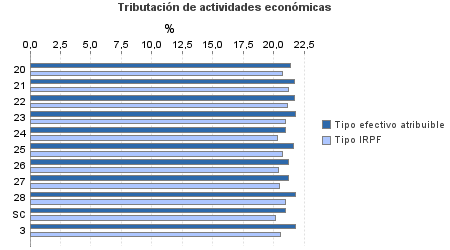

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 4.896 | 906 | 95,51 | 104.213 | 21,34 | 22.234 | 206.420 | 20,74 | 42.811 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.032 | 32 | 94,38 | 23.919 | 21,66 | 5.181 | 44.586 | 21,17 | 9.438 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 2.434 | 263 | 95,60 | 65.448 | 21,73 | 14.224 | 103.315 | 21,13 | 21.825 |

23. Relacionados con otras industrias manufactureras | 7.312 | 359 | 93,91 | 181.152 | 21,75 | 39.408 | 307.210 | 20,95 | 64.360 |

24. Relacionados con construcción | 20.508 | 1.407 | 87,44 | 497.578 | 20,99 | 104.441 | 790.650 | 20,28 | 160.339 |

25. Relacionados con comercio y hostelería | 15.838 | 795 | 95,67 | 441.302 | 21,57 | 95.191 | 666.562 | 20,68 | 137.831 |

26. Relacionados con transporte y comunicaciones | 281 | 21 | 93,24 | 6.872 | 21,17 | 1.455 | 11.622 | 20,38 | 2.369 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 80.507 | 12.240 | 94,31 | 2.111.429 | 21,24 | 448.461 | 3.357.249 | 20,44 | 686.213 |

28. Relacionados con otros servicios | 65.370 | 17.013 | 93,72 | 1.300.291 | 21,76 | 282.978 | 2.765.727 | 20,99 | 580.483 |

Sin clasificar | 2.593 | 0 | 99,15 | 8.144 | 20,96 | 1.707 | 113.748 | 20,12 | 22.886 |

3. Artísticas, deportivas y otras | 7.039 | 2.757 | 95,47 | 107.373 | 21,79 | 23.399 | 291.862 | 20,56 | 60.006 |

| 115.499 | 115.376 | 97,02 | 586.011 | 19,78 | 115.884 | 4.743.808 | 18,86 | 894.486 | |

B01-Actividad agrícola | 97.343 | 109.902 | 96,89 | 495.419 | 19,78 | 98.006 | 3.989.962 | 18,85 | 752.050 |

B02-Actividad ganadera dependiente | 6.250 | 2.130 | 97,01 | 39.831 | 19,35 | 7.708 | 252.066 | 18,53 | 46.698 |

B03-Actividad forestal | 6.746 | 114 | 99,73 | 11.967 | 20,05 | 2.400 | 287.138 | 18,92 | 54.337 |

B04-Producción de mejillón en batea | 143 | 95 | 95,10 | 1.814 | 19,03 | 345 | 5.651 | 18,94 | 1.071 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 703 | 1.639 | 95,02 | 19.573 | 19,78 | 3.871 | 28.322 | 19,18 | 5.431 |

B06-Otros | 4.314 | 1.496 | 96,04 | 17.408 | 20,42 | 3.554 | 180.668 | 19,32 | 34.900 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros