Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 6.010 - 12.020

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 6.010 - 12.020

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

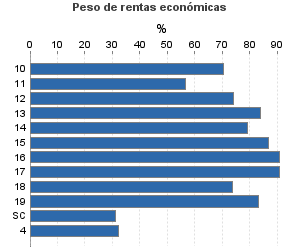

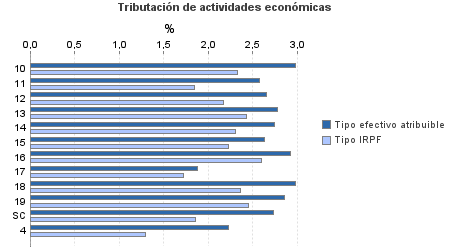

| 418.196 | 257.176 | 95,36 | 2.555.402 | 2,77 | 70.703 | 4.839.172 | 2,05 | 99.413 | |

| 219.715 | 157.760 | 94,23 | 1.693.159 | 2,68 | 45.368 | 2.293.933 | 2,34 | 53.676 | |

10. Ganadería independiente | 726 | 275 | 87,74 | 4.331 | 2,97 | 129 | 7.593 | 2,33 | 177 |

11. Energía y agua | 468 | 55 | 96,15 | 2.339 | 2,58 | 60 | 6.174 | 1,84 | 114 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 348 | 186 | 90,52 | 2.287 | 2,66 | 61 | 3.681 | 2,17 | 80 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.530 | 1.345 | 91,19 | 18.834 | 2,78 | 523 | 25.833 | 2,42 | 626 |

14. Otras industrias manufactureras | 5.621 | 3.731 | 89,86 | 39.150 | 2,75 | 1.075 | 57.551 | 2,31 | 1.329 |

15. Construcción | 29.711 | 14.077 | 93,38 | 227.802 | 2,63 | 5.996 | 310.933 | 2,23 | 6.927 |

16. Comercio, restaurantes y hospedaje, reparaciones | 95.792 | 91.680 | 95,15 | 781.190 | 2,93 | 22.853 | 1.005.072 | 2,60 | 26.116 |

17. Transporte y comunicaciones | 40.622 | 17.718 | 96,99 | 310.627 | 1,87 | 5.821 | 422.390 | 1,73 | 7.298 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 13.112 | 3.418 | 91,36 | 83.292 | 2,98 | 2.483 | 144.657 | 2,36 | 3.413 |

19. Otros servicios | 30.519 | 25.274 | 91,01 | 222.586 | 2,85 | 6.348 | 306.668 | 2,46 | 7.533 |

Sin clasificar | 266 | 1 | 91,35 | 722 | 2,73 | 20 | 3.381 | 1,86 | 63 |

| 72.414 | 5.784 | 93,87 | 508.061 | 3,35 | 17.012 | 808.024 | 2,77 | 22.358 | |

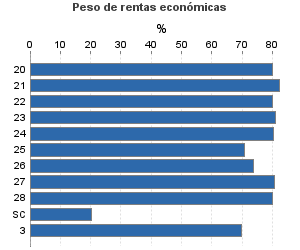

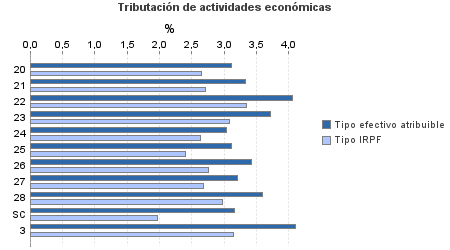

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.245 | 228 | 93,41 | 8.872 | 3,12 | 277 | 13.681 | 2,65 | 362 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 147 | 14 | 93,20 | 1.065 | 3,32 | 35 | 1.625 | 2,71 | 44 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 531 | 36 | 94,35 | 3.784 | 4,05 | 153 | 6.128 | 3,34 | 205 |

23. Relacionados con otras industrias manufactureras | 1.819 | 43 | 93,07 | 13.193 | 3,71 | 490 | 20.103 | 3,08 | 620 |

24. Relacionados con construcción | 5.178 | 203 | 90,38 | 37.305 | 3,03 | 1.130 | 54.401 | 2,64 | 1.437 |

25. Relacionados con comercio y hostelería | 6.062 | 142 | 92,56 | 37.894 | 3,12 | 1.183 | 68.970 | 2,40 | 1.653 |

26. Relacionados con transporte y comunicaciones | 164 | 4 | 92,68 | 1.059 | 3,43 | 36 | 1.883 | 2,75 | 52 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 29.872 | 1.568 | 94,50 | 215.169 | 3,20 | 6.891 | 333.760 | 2,68 | 8.954 |

28. Relacionados con otros servicios | 26.656 | 3.546 | 94,06 | 188.404 | 3,60 | 6.774 | 296.719 | 2,97 | 8.819 |

Sin clasificar | 740 | 0 | 98,92 | 1.316 | 3,16 | 42 | 10.752 | 1,97 | 212 |

3. Artísticas, deportivas y otras | 3.759 | 1.019 | 95,24 | 23.146 | 4,11 | 951 | 44.848 | 3,14 | 1.409 |

| 122.308 | 92.613 | 98,29 | 331.037 | 2,23 | 7.373 | 1.692.367 | 1,30 | 21.970 | |

B01-Actividad agrícola | 100.361 | 89.125 | 98,26 | 249.530 | 2,15 | 5.359 | 1.402.279 | 1,24 | 17.375 |

B02-Actividad ganadera dependiente | 12.340 | 2.247 | 98,55 | 53.080 | 2,36 | 1.254 | 158.067 | 1,61 | 2.549 |

B03-Actividad forestal | 4.610 | 36 | 99,74 | 7.812 | 1,92 | 150 | 68.216 | 1,29 | 877 |

B04-Producción de mejillón en batea | 351 | 46 | 98,01 | 2.885 | 3,16 | 91 | 3.790 | 2,92 | 111 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 1.655 | 818 | 93,72 | 11.864 | 3,12 | 371 | 18.062 | 2,52 | 455 |

B06-Otros | 2.991 | 341 | 98,56 | 5.865 | 2,52 | 148 | 41.953 | 1,44 | 603 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros