Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 12.020 - 21.035

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 12.020 - 21.035

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 526.098 | 425.578 | 93,89 | 4.826.829 | 8,62 | 416.005 | 8.864.538 | 8,04 | 713.041 | |

| 248.717 | 298.144 | 92,13 | 2.834.549 | 8,00 | 226.845 | 3.933.624 | 7,52 | 295.983 | |

10. Ganadería independiente | 1.271 | 913 | 90,87 | 13.239 | 9,68 | 1.282 | 20.828 | 9,02 | 1.878 |

11. Energía y agua | 771 | 59 | 94,03 | 4.876 | 9,00 | 439 | 14.192 | 8,24 | 1.169 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 466 | 413 | 90,56 | 5.354 | 8,18 | 438 | 7.469 | 7,57 | 565 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.740 | 2.583 | 92,65 | 45.648 | 8,56 | 3.909 | 60.110 | 8,05 | 4.837 |

14. Otras industrias manufactureras | 7.456 | 6.862 | 87,16 | 79.715 | 8,62 | 6.874 | 113.338 | 8,05 | 9.118 |

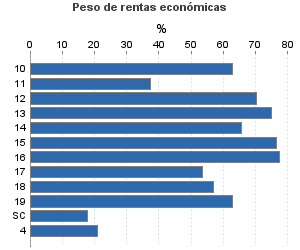

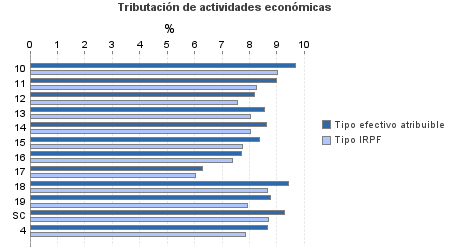

15. Construcción | 40.509 | 26.450 | 92,93 | 501.991 | 8,36 | 41.955 | 651.943 | 7,74 | 50.447 |

16. Comercio, restaurantes y hospedaje, reparaciones | 123.161 | 193.676 | 94,57 | 1.510.996 | 7,69 | 116.234 | 1.963.137 | 7,37 | 144.646 |

17. Transporte y comunicaciones | 20.013 | 16.917 | 90,63 | 168.110 | 6,28 | 10.565 | 316.128 | 6,04 | 19.098 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 15.186 | 3.696 | 88,79 | 141.995 | 9,41 | 13.355 | 246.324 | 8,65 | 21.307 |

19. Otros servicios | 35.704 | 46.575 | 86,02 | 361.297 | 8,77 | 31.672 | 532.048 | 7,93 | 42.211 |

Sin clasificar | 440 | 0 | 94,77 | 1.328 | 9,26 | 123 | 8.108 | 8,70 | 706 |

| 128.519 | 12.770 | 93,37 | 1.437.077 | 9,74 | 140.001 | 2.166.748 | 9,14 | 197.994 | |

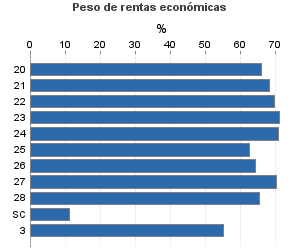

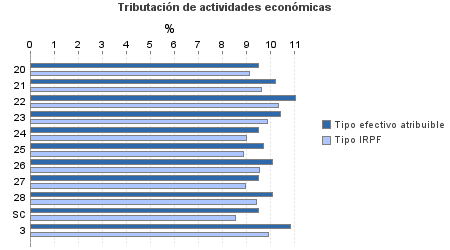

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 2.504 | 483 | 93,45 | 27.589 | 9,51 | 2.622 | 42.185 | 9,12 | 3.846 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 314 | 10 | 91,40 | 3.616 | 10,20 | 369 | 5.293 | 9,61 | 508 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.236 | 109 | 92,72 | 14.519 | 11,04 | 1.603 | 21.042 | 10,35 | 2.177 |

23. Relacionados con otras industrias manufactureras | 3.597 | 122 | 93,69 | 42.830 | 10,40 | 4.456 | 61.296 | 9,87 | 6.052 |

24. Relacionados con construcción | 11.185 | 438 | 90,48 | 132.278 | 9,49 | 12.550 | 181.475 | 9,00 | 16.329 |

25. Relacionados con comercio y hostelería | 10.876 | 325 | 93,09 | 113.255 | 9,68 | 10.967 | 184.926 | 8,86 | 16.390 |

26. Relacionados con transporte y comunicaciones | 251 | 7 | 89,24 | 2.655 | 10,08 | 268 | 3.996 | 9,52 | 380 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 55.398 | 3.923 | 94,07 | 646.584 | 9,50 | 61.401 | 938.544 | 8,97 | 84.149 |

28. Relacionados con otros servicios | 41.742 | 7.353 | 93,15 | 451.069 | 10,09 | 45.509 | 701.117 | 9,39 | 65.865 |

Sin clasificar | 1.416 | 0 | 97,88 | 2.682 | 9,50 | 255 | 26.873 | 8,55 | 2.297 |

3. Artísticas, deportivas y otras | 5.993 | 2.076 | 94,98 | 54.722 | 10,81 | 5.916 | 104.970 | 9,90 | 10.393 |

| 142.869 | 112.588 | 97,37 | 500.480 | 8,64 | 43.244 | 2.659.197 | 7,85 | 208.670 | |

B01-Actividad agrícola | 117.441 | 107.881 | 97,26 | 393.528 | 8,67 | 34.110 | 2.188.445 | 7,80 | 170.632 |

B02-Actividad ganadera dependiente | 12.780 | 2.827 | 97,64 | 67.183 | 8,21 | 5.513 | 230.682 | 7,91 | 18.256 |

B03-Actividad forestal | 6.761 | 81 | 99,66 | 9.560 | 9,09 | 869 | 133.335 | 8,20 | 10.927 |

B04-Producción de mejillón en batea | 436 | 128 | 99,31 | 4.554 | 8,92 | 406 | 7.713 | 8,56 | 660 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 1.568 | 1.243 | 94,45 | 17.438 | 9,17 | 1.600 | 25.838 | 8,55 | 2.208 |

B06-Otros | 3.883 | 428 | 96,88 | 8.217 | 9,07 | 745 | 73.184 | 8,18 | 5.987 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros