Modelo 210

Saltar índice de la informaciónApoderamiento entre cónyuges para la presentación de declaraciones conjuntas del modelo 210

En el caso de que la presentación del modelo 210 se corresponda con una autoliquidación de dos cónyuges de rentas derivadas de transmisiones de bienes inmuebles que optan por la presentación conjunta, el acceso al formulario y la firma de la declaración tendrá que realizarse con el certificado electrónico o Cl@ve de uno de ellos. El otro cónyuge tendrá que realizar, previamente al envío de la declaración, un apoderamiento a favor del declarante que va a enviar el modelo.

El segundo titular puede realizar el apoderamiento con certificado electrónico, DNIe o Cl@ve. Si tienes dudas sobre cómo obtener un certificado electrónico o cómo registrarse en el sistema Cl@ve, consulta la información disponible en el contenido relacionado.

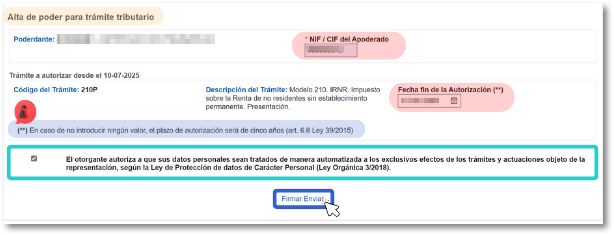

El apoderamiento que permite la presentación del modelo 210 es el apoderamiento específico "210P" (incluido también en el apoderamiento general "GENERALLEY58”).

Cuando el cónyuge acceda a dar de alta el apoderamiento 210P tendrá que indicar el NIF del declarante que va a realizar la presentación del modelo 210 y la fecha de caducidad del apoderamiento. La duración máxima de este apoderamiento es de 5 años desde el día en que se realiza el alta de poder, si no se introduce ninguna fecha para el fin de la autorización será de 5 años. Se debe marcar también la casilla de autorización al tratamiento de datos personales.

Pulsa "Firmar Enviar".

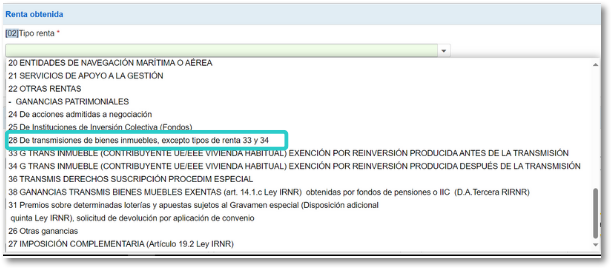

Una vez realizado el apoderamiento se podrá presentar la declaración de forma conjunta, asegurándose de facilitar los siguientes datos: tipo de Renta, clave 28 y en el apartado "Determinación de la base imposible", Clave C (cónyuge), las cuotas de participación de contribuyente y cónyuge, más la identificación del cónyuge con NIF, apellidos y nombre.

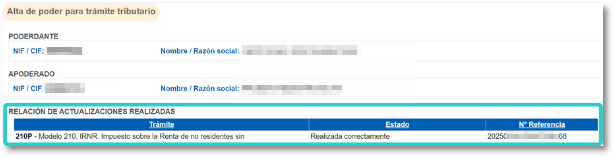

Una vez realizado el apoderamiento, aparecerán los datos reportados