Preguntes freqüents (versió HTML)

Preguntes freqüents sobre l'Impost sobre Transaccions Financeres en versió HTML (19/12/23)

Declaració i ingrés

Sí, haurà de presentar l'autoliquidació de l'impost corresponent al període de liquidació amb la informació que s'exigisca a este efecte i sense que procedisca efectuar cap ingrés respecte d'estes operacions exemptes.

L'Impost sobre les Transaccions Financeres s'ha de presentar obligatòriament per via electrònica a través d'Internet mitjançant la presentació del model 604 i el seu annex informatiu.

Per a l'emplenament del model 604 i el seu annex informatiu podran utilitzar-se els formularis disponibles en la Sede electrònica de l'AEAT o bé, un programa informàtic que permeta l'obtenció dels fitxers corresponents.

Fins 2023 inclòs:

-

Tant l'annex informatiu com l'autoliquidació han de presentar-se exclusivament davant l'AEAT.

A partir de 2024:

-

La relació de societats de la qual capitalització borsària a 1 de desembre de l'any anterior supera els 1.000 milions d'euros que es publica anualment en la Sede electrònica de l'AEAT, afegix una columna en la que s'indica l'administració competent per a l'exacció (en funció del domicili social de l'entitat accions de les quals són objecte de l'Impost).

-

Annex informatiu:

-

L'annex informatiu es presentarà necessàriament davant l'AEAT. Inclourà totes les operacions subjectes independentment de l'administració a la que corresponga l'exacció.

-

Si l'annex informatiu comprén adquisicions d'accions de societats amb domicili social a País Basc o Navarra (veure relació d'entitats publicada a la Sede electrònica) haurà de presentar-se a més a la Hisenda Foral corresponent quan esta així l'exigisca (a estos efectes haurà d'adreçar-se a cada Hisenda Foral).

-

-

Autoliquidació:

-

A partir de l'annex informatiu, haurà de determinar les operacions que corresponen a l'AEAT i a cadascuna de les Hisendes Forals.

-

Efectuat el pas anterior, es complimentarà i presentarà el model 604 en el que s'autoliquidaran les operacions que corresponguen a l'AEAT i s'inclourà informació de les operacions que corresponen a cadascuna de les Hisendes Forals.

-

D'existir operacions que corresponguen a alguna de les Hisendes Forals, es presentarà davant les mateixa autoliquidació ajustada al model i terminis que cadascuna d'elles determine.

-

El període de liquidació coincidix amb el mes natural.

El termini de presentació és del 10 al 20 del mes següent al corresponent període de liquidació mensual.

No obstant això, per a este primer exercici d'aplicació, 2021, la presentació i ingrés de les autoliquidacions corresponents als mesos de gener i febrer de 2021, s'efectuarà en el termini previst per a la presentació i ingrés de l'autoliquidació corresponent al mes de març de 2021 (del 10 al 20 d'abril de 2021).

Si la presentació correspon a 2024 i següents haurà de consultar els terminis de presentació establit per les Hisendes Forals del País Basc i Navarra per a la presentació dels annexos i autoliquidacions que haja de presentar davant les mateixes (veure FAQ 6.32 Quin és el procediment per a la presentació a partir d'1 de gener de 2024?).

El model 604 i el seu annex informatiu es presentarà pel subjecte passiu de l'Impost excepte en els casos en els que, d'acord amb els disposat en el Reglament de l'impost, siga obligatòria o s'haja optat per la presentació a través d'un depositari central de valors (DCV) establit en territori espanyol en nom i per compte del subjecte passiu.

Per a abordar esta qüestió, en primer lloc, cal distingir si les adquisicions dels valors s'anoten en comptes vinculades a un sistema de registre a càrrec d'un depositari central de valors (DCV) establit en territori espanyol o en un sistema de registre a càrrec d'un DCV establit fora del territori espanyol:

Si les adquisicions s'anoten en comptes vinculades a un sistema de registre a càrrec d'un DCV establit en territori espanyol, el model 604 i el seu annex informatiu es presentaran a través d'este DCV en els següents casos:

-

Obligatòriament, quan els subjectes passius, ja actuen per compte propi o aliè, tinguen compte en el registre central del depositari central de valors establit en territori espanyol o tinguen compte en els registres de detall d'alguna de les entitats participants en este depositari central de valors.

-

Quan els subjectes passius no compresos en la lletra a) anterior opten per la presentació a través del DCV establit en territori espanyol. Per fer-ho, els subjectes passius designaran com a mínim una entitat participant en este DCV.

Si les adquisicions s'anoten en comptes vinculades a un sistema de registre a càrrec d'un DCV establit fora del territori espanyol, el model 604 i el seu annex informatiu es podran presentar a través d'un DCV establit en territori espanyol:

-

Opcionalment, quan existisca un acord de col·laboració entre un DCV establit en territori espanyol i el DCV establit fora del territori espanyol.

-

Opcionalment i en absència de l'acord de col·laboració a què es referix la lletra a) anterior, quan el DCV establit fora del territori espanyol figure inclòs en el compte de tercers d'una entitat participant en un DCV establit en territori espanyol designat per l'entitat emissora per a la gestió del registre comptable dels valors, i existiu un acord previ per a la presentació entre el DCV situat fora del territori espanyol i la citada entitat participant.

Podran acollir-se a esta opció els subjectes passius que tinguen compte en el DCV establit fora del territori espanyol o en alguna de les seves entitats participants.

-

Opcionalment, quan existisca acord exprés entre el subjecte passiu i una entitat participant en un DCV establit en territori espanyol.

Este acord inclourà totes les adquisicions anotades en comptes vinculades a un sistema de registre a càrrec d'un DCV establit fora del territori espanyol, excepte aquelles respecte de les quals el subjecte passiu haja exercit les opcions de presentació previstes en les lletres a) i b) anteriors, fora que decidisca incloure-les en esta opció.

El que disposa esta lletra c) serà també aplicable quan el subjecte passiu siga una entitat participant en un DCV establit en territori espanyol, cas en què no serà necessari l'acord.

Quan alguna de les adquisicions haja de declarara, obligatòriament o per opció, a través d'un DCV establit en territori espanyol, l'autoliquidació presentada per este DCV inclourà totes les adquisicions subjectes a l'Impost realitzades durant el període de liquidació.

En l'annex informatiu del model 604 s'haurà d'informar per a cada registre d'operació:

-

Si l'operació es declara pel subjecte passiu: haurà de complimentar-se amb una “X” el camp 116 del registre de tipus 2 de l'annex informatiu.

-

Si l'operació es declara a través del depositari central de valors i el motiu pel qual es fa així: haurà de complimentar-se en el camp 117 del registre de tipus 2 de l'annex informatiu el tipus de supòsit de presentació a través del DCV situat en territori espanyol d'acord amb les següents claus:

-

Clau “A” - Supòsit previst en l'article 3.a) del Reglament del ITF.

-

Clau “B” - Supòsit previst en l'article 3.b) del Reglament del ITF.

-

Clau “C” - Supòsit previst en l'article 4.1.a) del Reglament del ITF.

-

Clau “D” - Supòsit previst en l'article 4.1.b) del Reglament del ITF.

-

Clau “E” - Supòsit previst en l'article 4.1.c) del Reglament del ITF.

-

Clau “FL” - Supòsit previst en l'article 2.2 del Reglament del ITF.

-

Exemple 1.Subjecte passiu de l'impost, que és entitat participant en el DCV espanyol, efectua o intervé en una adquisició de valors subjecta a l'impost, per compte propi o per compte d'un clienta, que té reflex en el sistema de registre a càrrec del citat DCV.

El subjecte passiu ha d'efectuar la presentació i ingrés de l'autoliquidació de l'impost a través del DCV espanyol (article 3.a) del RDITF).

La informació i l'import de l'impost seran remesos al DCV espanyol pel propi subjecte passiu, entitat participant en este DCV.

Exemple 2.Subjecte passiu de l'impost, que no és entitat participant en el DCV espanyol, però que té compte en el registre de detall d'una entitat participant en este DCV espanyol de la que és client, efectua o intervé en una adquisició de valors subjecta a l'impost, per compte propi o per compte d'un clienta, que té reflex en el sistema de registre a càrrec del citat DCV.

El subjecte passiu ha d'efectuar la presentació i ingrés de l'autoliquidació de l'impost a través del DCV espanyol (article 3.a) del RDITF).

La informació i l'import de l'impost seran remesos al DCV espanyol per l'entitat participant en el mateix en la que el subjecte passiu té compte.

Este supòsit resultarà també aplicable en cas que l'entitat participant siga un altre depositari central de valors establit fora del territori espanyol.

Exemple 3. Subjecte passiu de l'impost, que no és entitat participant en el DCV espanyol i que no té compte en el registre de detall d'una entitat participant en este DCV espanyol, efectua o intervé en una adquisició de valors subjecta a l'impost, per compte propi o per compte d'un clienta, que té reflex en el sistema de registre a càrrec del citat DCV.

El subjecte passiu podrà optar per la presentació i ingrés de l'autoliquidació de l'impost a través del DCV espanyol (article 3.b) del RDITF).

La informació i l'import de l'impost seran remesos al DCV espanyol per una entitat participant designada prèviament pel subjecte passiu. Esta entitat participant serà alguna comptes de les quals en el DCV espanyol participen en la cadena de custòdia dels valors objecte d'adquisició.

Exemple 4. Subjecte passiu de l'impost efectua o intervé en una adquisició de valors subjecta que té reflex en el sistema de registre a càrrec d'un DCV estranger. Entre el DCV estranger i el DCV espanyol existix un acord de col·laboració.

El subjecte passiu podrà optar per la presentació i ingrés de l'autoliquidació de l'impost a través del DCV espanyol (article 4.1.a) del RDITF).

La informació i l'import de l'impost seran remesos al DCV espanyol pel DCV estranger d'acord amb el procediment fixat en el corresponent acord de col·laboració.

Exemple 5. Subjecte passiu de l'impost efectua o intervé en una adquisició de valors subjecta que té reflex en el sistema de registre a càrrec d'un DCV estranger. Entre el DCV estranger i el DCV espanyol no existix un acord de col·laboració. El DCV estranger figura en el compte de tercers d'una entitat participant en el DCV espanyol, encarregat de la gestió del registre comptable corresponent a l'emissió dels valors.

El subjecte passiu podrà optar per la presentació i ingrés de l'autoliquidació de l'impost a través del DCV espanyol quan existisca un acord a estos efectes entre la citada entitat participant i el DCV estranger i sempre que el subjecte passiu tinga compte en el citat DCV estranger o en alguna de les seves entitats participants (article 4.1.b) del RDITF).

La informació i l'import de l'impost seran remesos al DCV espanyol per l'entitat participant en la que tinga el compte el DCV estranger.

Exemple 6. Subjecte passiu de l'impost efectua o intervé en una adquisició de valors subjecta que té reflex en el sistema de registre a càrrec d'un DCV estranger. Entre el DCV estranger i el DCV espanyol no existix un acord de col·laboració i no es donen les circumstàncies previstes en l'exemple anterior.

El subjecte passiu podrà optar per la presentació i ingrés de l'autoliquidació de l'impost a través del DCV espanyol quan aquell així l'acorde expressament amb una entitat participant en este últim. No serà necessari este acord en cas que el subjecte passiu siga entitat participant en el DCV espanyol (article 4.1.c) del RDITF).

La informació i l'import de l'impost seran remesos al DCV espanyol per l'entitat participant amb la qual el subjecte passiu haja conclòs l'acord o pel propi subjecte passiu, en cas de tindre la condició d'entitat participant en este DCV espanyol.

Tinga's en compte que la presentació i ingrés de l'autoliquidació a través del DCV espanyol, en tots estos exemples, obligarà al subjecte passiu a seguir este procediment respecte de totes les adquisicions de valors subjectes que corresponguen al mateix període de liquidació.

La informació i l'import de l'impost corresponent als restants adquisicions hauran de remetre's al DCV espanyol a través de l'entitat participant en el mateix designada pel subjecte passiu, i que en els exemples 1,2,3, 5 i 6 haurà de ser la prevista en tals exemples. No serà necessària la designació d'entitat participant per als subjectes passius que tinguen esta condició.

D'acord amb l'article 2.2.a) de la Llei de l'impost, l'adquisició de certificats de depòsit representatius d'accions subjectes a l'impost estarà gravada en els termes assenyalats en este article.

El subjecte passiu podrà optar per la presentació i ingrés de l'autoliquidació de l'impost a través d'un DCV espanyol si resulta d'aplicació un acord de col·laboració entre este DCV espanyol i un DCV estranger, quan l'anotació de les adquisicions dels certificats de depòsits subjectes s'efectue en comptes vinculades al sistema de registre d'este DCV estranger (article 4.1.a) del RDITF). En este cas, la informació i l'import de l'impost seran remesos al DCV espanyol pel DCV estranger d'acord amb el procediment fixat en el corresponent acord de col·laboració.

En absència d'acord de col·laboració, el subjecte passiu podrà optar per la presentació i ingrés de l'autoliquidació de l'impost a través d'un DCV espanyol si així l'acorda expressament amb una entitat participant en este DCV espanyol (article 4.1.c) del RDITF). La informació i l'import de l'impost seran remesos al DCV espanyol per la citada entitat participant. No serà necessari este acord en cas que el subjecte passiu siga entitat participant en el DCV espanyol.

Per a la presentació del model 604 i el seu annex informatiu, es requerix:

-

El subjecte passiu haurà de disposar de NIF, o si no, tindre assignat un Codi d'identificació individual (CII).

-

El presentador haurà de disposar de NIF 0 CII.

-

El presentador haurà de disposar de certificat electrònic.

És el codi que identifica a aquells subjectes passius de l'Impost que no disposen de número d'identificació fiscal espanyol.

El codi d'identificació individual només podrà utilitzar-se per als tràmits associats a la presentació del model 604 i el seu annex informatiu.

Estiga codi no podrà utilitzar-se per a cap altra finalitat.

El codi d'identificació individual s'obté mitjançant sol·licitud que es presentarà a través de la Sede electrònica de l'Agència Estatal d'Administració Tributària, en què es facilitaran les dades identificatives del subjecte passiu que permeten la seua identificació unívoca.

La sol·licitud del codi d'identificació individual es presentarà amb caràcter previ a la presentació del model 604 i el seu annex informatiu.

Podrà accedir-se a este tràmit en el següent enllaç:

https://sede.agenciatributaria.gob.es/Sede/va_es/procedimientoini/GC44.shtml

Important: No s'admetran les sol·licituds d'assignació del CII presentades per entitats que no tinguen la condició de subjectes passius de l'Impost sobre les Transaccions Financeres.

Si més no, la sol·licitud per a l'assignació del codi d'identificació individual podrà presentar-se pel subjecte passiu.

No obstant això, en els casos de presentació del model 604 a través del Depositari Central de Valors establit en territori espanyol, la sol·licitud podrà presentar-se també per este DCV.

La presentació del model 604 i el seu annex informatiu s'efectua d'acord amb el següent procediment:

-

El subjecte passiu que no dispose de NIF haurà d'obtindre amb caràcter previ el codi d'Identificació individual.

-

El subjecte passiu comunicarà al DCV, directament o a través de les seues entitats participants, la informació recollida en l'article 5.2 del Reglament de l'impost sobre les Transaccions Financeres. La comunicació s'efectuarà abans del dia 10 del mes següent al corresponent període de liquidació mensual. La informació s'ajustarà als requisits tècnics que determine el DCV.

-

El subjecte passiu que no tinga la condició d'entitat participant en el DCV establit en territori espanyol, haurà d'abonar a l'entitat participant en registre de detall del qual tinga compte o que haguera designat, l'import derivat de l'autoliquidació. L'abonament s'efectuarà abans del dia 10 del mes següent al corresponent període de liquidació mensual.

-

El DCV establit en territori espanyol, entreu els dies 10 i 20 del mes següent al corresponent període de liquidació mensual, presentarà en nom i per compte de cada subjecte passiu el model 604 i el seu annex informatiu, presentant en primer lloc l'annex i fent constar en el model 604 el nombre de justificant obtingut en la presentació de l'annex.

-

El DCV establit en territori espanyol, entreu els dies 10 i 20 del mes següent al corresponent període de liquidació mensual, ingressarà l'import derivat de les autoliquidacions.

-

Per a 2024 i següents, si en un període existixen operacions que corresponguen a alguna de les Hisendes Forals del País Basc o Navarra, haurà de presentar davant les mateixos l'annex informatiu (quan la Hisenda Foral corresponent així l'exigisca) i l'autoliquidació ajustada al model i terminis que les mateixes determinen. (Veure FAQ 6.2 Com es presenta l'autoliquidació de l'Impost sobre les Transaccions Financeres?)

La presentació del model 604 i el seu annex informatiu s'efectua d'acord amb el següent procediment:

-

El subjecte passiu que no dispose de NIF haurà d'obtindre amb caràcter previ el codi d'identificatiu individual.

-

El subjecte passiu que no dispose de certificat electrònic haurà d'obtindre-ho amb caràcter previ.

-

El subjecte passiu haurà d'efectuar el pagament del deute derivada del model 604 d'acord amb el procediment descrit en el artículo7.a) de l'Ordre HAP/2194/2013, de 22 de novembre. Si no disposa de compte obert en cap entitat col·laboradora en la gestió recaptatòria, el pagament podrà efectuar-se mitjançant transferència.

-

El subjecte passiu presentarà l'annex informatiu del model 604 entre els dies 10 i 20 del mes següent al corresponent període de liquidació.

-

Presentat l'annex i entreu els dies 10 i 20 del mes següent al corresponent període de liquidació, el subjecte passiu presentarà el model 604 fent constar el nombre de justificant obtingut en la presentació de l'annex i, si escau, el número de referència complet obtingut a l'efectuar el pagament.

-

Per a 2024 i següents, si en un període existixen operacions que corresponguen a alguna de les Hisendes Forals del País Basc o Navarra, haurà de presentar davant les mateixos l'annex informatiu (quan la Hisenda Foral corresponent així l'exigisca) i l'autoliquidació ajustada al model i terminis que les mateixes determinen. (Veure FAQ 6.2 Com es presenta l'autoliquidació de l'Impost sobre les Transaccions Financeres?)

Sí, l'autoliquidació pot tindre com a resultat zero.

Per exemple, el resultat podria ser zero si totes les operacions incloses estan exemptes.

No, el model 604 no pot tindre resultat negatiu.

Resulten d'aplicació al model 604 i annex informatiu els procediments generals per a la rectificació d'errors en autoliquidacions presentades: autoliquidació complementària (1) i sol·licitud de rectificació d'autoliquidacions.

A més, en l'Impost sobre les Transaccions Financeres, quan en relació amb una operació que haja donat lloc a l'ingrés de quota tributària per l'impost, el subjecte passiu constate un error o altres circumstàncies per les quals haja de ser objecte de rectificació, i d'això es derive la improcedència o un excés de la quota tributària ingressada per esta operació, el subjecte passiu podrà efectuar la rectificació de l'operació en alguna autoliquidació de l'impost que es presente dins del termini dels quatre anys següents a la data de l'ingrés de la citada quota tributària, minorant esta quota o excés de l'import de la quota per ingressar corresponent a l'autoliquidació en la que s'efectue la rectificació, sense que en cap cas el resultat d'esta última puga ser negatiu.

Este procediment especial de rectificació serà incompatible amb el procediment ordinari de rectificació d'autoliquidacions previst en l'article 120.3 de la LGT i en els articles 126 a 128 del RGAT.

(1) En el cas de l'Impost sobre les Transaccions Financeres, el procediment per a la presentació de l'autoliquidació complementària serà el següent:

-

En primer lloc, es presentarà un annex informatiu complementari consignant “C” en la posició 121 del registre tipus 1 i el nombre de justificant de l'annex al que complementa en les posicions 123-135 del registre tipus 1.

-

Presentat l'annex informatiu complementari, es presentarà el model 604, indicant que es tracta d'una autoliquidació complementària i fent constar el nombre de justificant del model 604 al que complementa.

L'autoliquidació complementària i la regularització a través del procediment previst en el segon paràgraf d'esta pregunta, es presentaran pel DCV o pel subjecte passiu segons corresponga a un o un altre la presentació del model 604.

La rectificació d'acord amb el procediment ordinari de rectificació d'autoliquidacions previst en l'article 120.3 de la LGT i en els articles 126 a 128 del RGAT, es presentarà pel subjecte passiu.

De manera individualitzada per cada operació. No obstant això, les operacions intradia que donen lloc al càlcul d'una base imposable en els termes prevists en l'article 5.3 de la Llei de l'impost es declararan com un únic registre (en este cas queden agrupades).

És la referència assignada pel subjecte passiu a cada operació que permet la seua identificació unívoca.

No, per cada operació es consignarà la clau de tipus del motiu de presentació a través del DCV establit en territori espanyol que corresponga.

En el cas d'optar per la presentació i ingrés a través del depositari central de valors establit en territori espanyol, l'opció assortirà efectes com a mínim durant el període de liquidació mensual següent al mes en què s'haja efectuat la comunicació de l'opció i durant els períodes mensuals posteriors mentres no es comunique la seua revocació.

Estes claus són les previstes en el camp 117 del registre de tipus 2 de l'annex informatiu. Segons el tipus de supòsit de presentació a través del DCV situat en territori espanyol existixen les següents claus:

-

Clau “A” - Supòsit previst en l'article 3.a) del Reglament del ITF.

-

Clau “B” - Supòsit previst en l'article 3.b) del Reglament del ITF.

-

Clau “C” - Supòsit previst en l'article 4.1.a) del Reglament del ITF.

-

Clau “D” - Supòsit previst en l'article 4.1.b) del Reglament del ITF.

-

Clau “E” - Supòsit previst en l'article 4.1.c) del Reglament del ITF.

-

Clau “FL” - Supòsit previst en l'article 2.2 del Reglament del ITF.

Sí, és obligatori indicar per cada operació si és per compte propi o aliè.

Esta informació ha de subministrar-se a través de l'annex informatiu del model 604 per a cada operació. En concret esta informació se subministrarà complimentant el camp 114 del registre de tipus 2 del citat annex, amb una de les dos claus següents segons es que és este per compte propi o aliè:

-

Clau “P ”: Si la transacció és executada pel subjecte passiu per compte propi.

-

Clau “A ”: Si la transacció és executada pel subjecte passiu per compte de tercers.

No. Per a un mateix període de liquidació, la presentació del model 604 i el seu annex informatiu haurà de realitzar-se pel depositari central de valors o pel subjecte passiu d'acord amb els criteris recollits en la pregunta freqüent Quan es presenta el model 604 i el seu annex informatiu a través del Depositari Central de Valors (DCV) establit en territori espanyol?.

En cas d'optar per la presentació i ingrés de les autoliquidacions a través del DCV, l'opció assortirà efectes com a mínim durant el període de liquidació mensual següent al mes en què s'haja comunicat esta opció i durant els períodes mensuals posteriors mentres no es comunique la seua revocació.

Per a una mateixa operació és possible la concurrència de diferents causes d'exempció, que podran consignar-se d'acord amb les següents claus i posicions del registre tipus 2 de l'annex informatiu:

Posició 260: clau “A” (exempció article 3.1.a) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 261: clau “B” (exempció article 3.1.b) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 262: clau “C” (exempció article 3.1.c) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 263: clau “D” (exempció 3.1.d) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 264: clau “E” (exempció article 3.1.e) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 265: clau “FL” (exempció article 3.1.f) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 266: clau “G” (exempció article 3.1.g) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 267: clau “H” (exempció article 3.1.h) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 268: clau “I” (exempció article 3.1.i) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 269: clau “J” (exempció article 3.1.j) de la Llei 5/2020 de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 270: clau “K” (exempció article 3.1.k) de la Llei 5/2020 de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 271: clau “L” (exempció article 3.1.l) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres)

Posició 272: clau “M” (Altres supòsits d'exempció. Quan s'utilitze esta clau serà obligatori indicar l'exempció aplicada en el camp “Descripció” (posicions 387-430 registre tipus 2). Esta clau s'utilitzarà en particular per a:

-

L'exempció prevista en la Disposició transitòria 41a de la Llei 27/2014. (Només per als períodes 01-2022 a 07-2023). En el camp descripció s'indicarà DT41.

-

L'exempció prevista en l'article 3.1.m) de la Llei 5/2020, de 15 d'octubre, de l'Impost sobre Transaccions Financeres. (Per als períodes 07-2022 i següents). En el camp descripció s'indicarà 3.1.M.

Es consignarà la data d'anotació registral, que coincidirà, en cas d'operacions que siguen objecte de liquidació, amb la data de liquidació efectiva. No obstant això, quan el subjecte passiu haja optat per la data teòrica de liquidació a l'efecte de la liquidació de l'impost en els termes prevists en l'article 9 del RDITF, es consignarà la data teòrica de liquidació.

Per a una mateixa operació només podrà utilitzar-se una clau per a indicar la modalitat de determinació de la base imposable, utilitzant per això una de les següents claus previstes en la posició 191 del registre tipus 2 de l'annex informatiu:

Clau “A ”: Es consignarà esta clau quan la base imposable estiga constituïda per l'import de la contraprestació sense incloure els costos de transacció derivats dels preus de les infraestructures de mercat, ni les comissions d'intermediació, ni cap altra despesa associada a l'operació. (Article 5.1 de la Llei de l'impost sobre les Transaccions Financeres).

Clau “B ”: Es consignarà esta clau quan la base imposable estiga constituïda pel valor corresponent al tancament del mercat regulat més rellevant per liquiditat del valor en qüestió l'últim dia de negociació anterior al de l'operació. (Article 5.1 de la Llei de l'impost sobre les Transaccions Financeres).

Clau “C ”: Quan l'adquisició de valors procedisca de bons o obligacions convertibles o canviables o d'uns altres valors negociables que donen lloc a l'adquisició, la base imposable serà el valor establit en el document d'emissió d'estos. (Article 5.2.a) de la Llei de l'impost sobre les Transaccions Financeres).

Clau “D ”: Quan l'adquisició procedisca de l'execució o liquidació d'opcions o d'uns altres intruments financers derivats que atorguen un dret a adquirir o transmetre els valors sotmesos a l'impost, la base imposable serà el preu de l'exercici fixat en el contracte. (Article 5.2.b) de la Llei de l'impost sobre les Transaccions Financeres).

Clau “E ”: Quan l'adquisició procedisca d'un intrument derivat que constituïsca una transacció a termini, la base imposable serà el preu pactat, fora que este derivat es negocie en un mercat regulat, cas en què la base imposable serà el preu d'entrega al que haja de realitzar-se esta adquisició al venciment. (Article 5.2.c) de la Llei de l'impost sobre les Transaccions Financeres).

Clau “FL ”: Quan l'adquisició procedisca de la liquidació d'un contracte financer definit en el quart paràgraf de l'article 2.1. de l'Ordre EHA/3537/2005, de 10 de novembre, per la qual es desenvolupa l'article 27.4 de la Llei 24/1988, de 28 de juliol, del Mercat de Valors; la base imposable serà el valor corresponent al tancament del mercat regulat més rellevant per liquiditat del valor en qüestió l'últim dia de negociació anterior al de l'operació. (article 5.2.d) de la Llei de l'impost sobre les Transaccions Financeres).

Clau “G ”: En el cas de les operacions intradia previstes en l'article 5.3 de la Llei de l'impost sobre les Transaccions Financeres, la base imposable establida en este mateix article per a estos supòsits.

Exemple: El gener de 2021 l'entitat “A”, amb NIF XXXXX, que no té la condició d'entitat participant en el depositari central de valors, és subjecte passiu de la següent operació:

| Exemple | |

|---|---|

| Adquisició | per compte aliè |

| Registre | Adquisició registrada en compte d'A en una entitat participant en el DCV |

| Títols adquirits | 10.000 |

| Codi ISIN | AAAAA |

| NIF emissor | BBBBB |

| Data liquidació | 20 de gener de 2021 |

| Operació | subjecta no exempta |

| P. adquisició unitària | 1 |

| BI | 10.000x1=10.000 |

| Quota | 10.000x 1x 0,2/100= 20 |

| Data de comunicació al DVC | 01/02/2021 |

| Data de pagament | 01/02/2021 |

Gener 2021 Registre tipus 1 de l'annex informatiu (suposant esta única operació per a este subjecte passiu durant este període)

| Gener 2021 Registre tipus 1 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

1 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF/CII |

XXXXX |

|

Raó social |

A |

|

Número identificatiu annex |

ATFEEEEE |

|

Annex complementari o substitutiu |

en blanc |

|

Número identificatiu annex anterior |

en blanc |

|

Període |

1 |

|

Número total op. declarades |

1 |

|

Número total op. subjecta no exempta |

1 |

|

BI total op subjectes no exemptes |

10.000 (registres tipus 2 en els que operació exempta/no exempta siga S i a més no siga una rectificació) |

|

Quota total op. subjecta no exempta |

20 (registres tipus 2 en els que operació exempta/no exempta siga S i a més no siga una rectificació) |

|

Número total op. exempta |

en blanc |

|

Import total op. exempta |

en blanc |

|

Número total rectificacions |

en blanc |

|

Total BI/import de les rectificacions |

en blanc |

|

Quota resultant de les rectificacions |

en blanc |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

Gener-2021: Registre tipus 2 de l'annex informatiu.

| Gener-2021: Registre tipus 2 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

2 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF |

XXXXX |

|

Període |

1 |

|

Referència |

CCCCCCCCCC |

|

Operació per compte propi / aliena |

A |

|

Tipus de presentació a través DVC |

A |

|

Supòsit de presentació subjecte passiu |

en blanc |

|

Nombre de títols adquirits |

10.000 |

|

Codi ISIN tu. Adquirits |

AAAAA |

|

NIF emissor |

BBBBB |

|

LEI emissor |

en blanc |

|

Data de liquidació/registre |

20/01/2021 |

|

Data d'execució |

en blanc |

|

Tipus d'operació no exempta/exempta |

S |

|

Determinació de la Base imposable |

A |

|

Nombre de títols adquirits |

en blanc |

|

Títols nets adquirits |

en blanc |

|

Import total de les adquisicions |

en blanc |

|

Base imposable op. no exempta |

10.000 |

|

Supòsit d'exempció |

en blanc |

|

Import adquisició exempta |

en blanc |

|

Quota tributària |

20 |

|

Data comunicació DCV |

01/02/2021 |

|

Data de pagament |

01/02/2021 |

|

Rectificació |

en blanc |

|

Exercici rectificació |

en blanc |

|

Període rectificació |

en blanc |

|

BI Rectificada/Import rectificat |

en blanc |

|

Quota tributària rectificada |

en blanc |

|

Import de la rectificació (Quota) |

en blanc |

|

Resultat de la rectificació (BI/Import) |

en blanc |

|

Descripció |

ZZZZZZZ |

Gener 2021 model 604

| Gener 2021 model 604 | |

|---|---|

|

BI (casella 01) |

10.000 |

|

Quota (casella 02) |

20 |

|

Rectificació BI (casella 03) |

en blanc |

|

Rectificació Quota (casella 04) |

en blanc |

|

Op. exempta (casella 05) |

en blanc |

|

A deduir autoliquidació complementària (casella 06) |

en blanc |

|

Resultat autoliquidació (casella 07) |

20 |

Exemple: El gener de 2021 l'entitat “A”, amb NIF XXXXX, que no té la condició d'entitat participant en el DCV, és subjecte passiu de la següent operació:

| Exemple | |

|---|---|

|

Adquisició |

per compte aliè |

|

Registre |

Adquisició registrada en compte d'A en una entitat participant en el DCV |

|

Títols adquirits |

10.000 |

|

Codi ISIN |

AAAAA |

|

NIF emissor |

BBBBB |

|

Data liquidació |

20/01/2021 |

|

Operació |

subjecta i exempta per l'article 3.1.b) de la Llei 5/2020 |

|

P. adquisició unitària |

1 |

|

Data de comunicació al DVC |

01/02/2021 |

Gener 2021 Registre tipus 1 de l'annex informatiu. (suposant esta única operació per a este subjecte passiu durant este període)

| Gener 2021 Registre tipus 1 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

1 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF/CII |

XXXXX |

|

Raó social |

A |

|

Número identificatiu annex |

ATFEEEEE |

|

Annex complementari o substitutiu |

en blanc |

|

Número identificatiu annex anterior |

en blanc |

|

Període |

1 |

|

Número total op. declarades |

1 |

|

Número total op. subjecta no exempta |

0 |

|

BI total op subjectes no exemptes |

en blanc |

|

Quota total op. subjecta no exempta |

en blanc |

|

Número total op. exempta |

1 |

|

Import total op. exempta |

10.000 |

|

Número total rectificacions |

en blanc |

|

Total BI/import de les rectificacions |

en blanc |

|

Quota resultant de les rectificacions |

en blanc |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

Gener-2021: Registre tipus 2 de l'annex informatiu.

| Gener-2021: Registre tipus 2 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

2 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF |

XXXXX |

|

Període |

1 |

|

Referència |

CCCCCCCCCC |

|

Operació per compte propi / aliena |

A |

|

Tipus de presentació a través DVC |

A |

|

Supòsit de presentació subjecte passiu |

en blanc |

|

Nombre de títols adquirits |

10.000 |

|

Codi ISIN tu. Adquirits |

AAAAA |

|

NIF emissor |

BBBBB |

|

LEI emissor |

en blanc |

|

Data de liquidació/registre |

20/01/2021 |

|

Data d'execució |

en blanc |

|

Tipus d'operació no exempta/exempta |

E |

|

Determinació de la Base imposable |

en blanc |

|

Nombre de títols adquirits |

en blanc |

|

Títols nets adquirits |

en blanc |

|

Import total de les adquisicions |

en blanc |

|

Base imposable op. no exempta |

en blanc |

|

Supòsit d'exempció |

B |

|

Import adquisició exempta |

10.000 |

|

Quota tributària |

en blanc |

|

Data comunicació DCV |

01/02/2021 |

|

Data de pagament |

01/02/2021 |

|

Rectificació |

en blanc |

|

Exercici rectificació |

en blanc |

|

Període rectificació |

en blanc |

|

BI Rectificada/Import rectificat |

en blanc |

|

Quota tributària rectificada |

en blanc |

|

Import de la rectificació (Quota) |

en blanc |

|

Resultat de la rectificació (BI/Import) |

en blanc |

|

Descripció |

ZZZZZZZ |

Gener 2021 model 604:

| Gener 2021 model 604 | |

|---|---|

|

BI (casella 01) |

en blanc |

|

Quota (casella 02) |

en blanc |

|

Rectificació BI (casella 03) |

en blanc |

|

Rectificació Quota (casella 04) |

en blanc |

|

Op. exempta (casella 05) |

en blanc |

|

A deduir autoliquidació complementària (casella 06) |

en blanc |

|

Resultat autoliquidació (casella 07) |

0 (en blanc) |

Exemple: El gener de 2021 l'entitat “A”, amb NIF XXXXX, que no té la condició d'entitat participant en el DCV, és subjecte passiu de la següent operació:

| Exemple | |

|---|---|

|

Adquisició |

per compte aliè |

|

Registre |

Adquisició registrada en compte d'A en una entitat participant en el DCV |

|

Títols adquirits |

10.000 |

|

Codi ISIN |

AAAAA |

|

NIF emissor |

BBBBB |

|

Data liquidació |

20 de gener de 2021 |

|

Operació |

subjecta no exempta |

|

P. adquisició unitària |

1 |

|

BI |

10.000x1=10.000 |

|

Quota |

10.000x 1x 0,2/100= 20 |

|

Data de comunicació al DVC |

1 de febrer de 2021 |

|

Data de pagament |

1 de febrer de 2021 |

El febrer de 2021, el subjecte passiu té coneixement de què l'operació anterior estava exempta en virtut de l'article 3.1.c) de la Llei 5/2020.

La comunicació al DCV té lloc el 01 de març de 2021. El febrer a més ha realitzat dos operacions subjectes i no exemptes amb una base imposable total de 20.000 i una quota total de 40.

Gener 2021 Registre tipus 1 de l'annex informatiu:

<

| Gener 2021 Registre tipus 1 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

1 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF/CII |

XXXXX |

|

Raó social |

A |

|

Número identificatiu annex |

ATFEEEEE |

|

Annex complementari o substitutiu |

en blanc |

|

Número identificatiu annex anterior |

en blanc |

|

Període |

1 |

|

Número total op. declarades |

1 |

|

Número total op. subjecta no exempta |

1 |

|

BI total op subjectes no exemptes |

10.000 (registres tipus 2 en els que operació exempta/no exempta siga S i a més no siga una rectificació) |

|

Quota total op. subjecta no exempta |

20 (registres tipus 2 en els que operació exempta/no exempta siga S i a més no siga una rectificació) |

|

Número total op. exempta |

en blanc |

|

Import total op. exempta |

en blanc |

|

Número total rectificacions |

en blanc |

|

Total BI/import de les rectificacions |

en blanc |

|

Quota resultant de les rectificacions |

en blanc |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

Gener-2021: Registre tipus 2 de l'annex informatiu

| Gener-2021: Registre tipus 2 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

2 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF |

XXXXX |

|

Període |

1 |

|

Referència |

CCCCCCCCCC |

|

Operació per compte propi / aliena |

A |

|

Tipus de presentació a través DVC |

A |

|

Supòsit de presentació subjecte passiu |

en blanc. |

|

Nombre de títols adquirits |

10.000 |

|

Codi ISIN tu. Adquirits |

AAAAA |

|

NIF emissor |

BBBBB |

|

LEI emissor |

en blanc |

|

Data de liquidació/registre |

20 de gener de 2021 |

|

Data d'execució |

en blanc |

|

Tipus d'operació no exempta/exempta |

S |

|

Determinació de la Base imposable |

A |

|

Nombre de títols adquirits |

en blanc |

|

Títols nets adquirits |

en blanc |

|

Import total de les adquisicions |

en blanc |

|

Base imposable op. no exempta |

10.000 |

|

Supòsit d'exempció |

en blanc |

|

Import adquisició exempta |

en blanc |

|

Quota tributària |

20 |

|

Data comunicació DCV |

01/02/2021 |

|

Data de pagament |

01/02/2021 |

|

Rectificació |

en blanc |

|

Exercici rectificació |

en blanc |

|

Període rectificació |

en blanc |

|

BI Rectificada/Import rectificat |

en blanc |

|

Quota tributària rectificada |

en blanc |

|

Import de la rectificació (Quota) |

en blanc |

|

Resultat de la rectificació (BI/Import) |

en blanc |

|

Descripció |

ZZZZZZZ |

Gener 2021 model 604:

| Gener 2021 model 604 | |

|---|---|

|

BI (casella 01) |

10.000 |

|

Quota (casella 02) |

20 |

|

Rectificació BI (casella 03) |

en blanc |

|

Rectificació Quota (casella 04) |

en blanc |

|

Op. exempta (casella 05) |

en blanc |

|

A deduir autoliquidació complementària (casella 06) |

en blanc |

|

Resultat autoliquidació (casella 07) |

20 |

Febrer 2021 Registre tipus 1 de l'annex informatiu:

| Febrer 2021 Registre tipus 1 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

1 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF/CII |

XXXXX |

|

Raó social |

A |

|

Número identificatiu annex |

ATFEEEEE |

|

Annex complementari o substitutiu |

en blanc |

|

Número identificatiu annex anterior |

en blanc |

|

Període |

2 |

|

Número total op. declarades |

3 |

|

Número total op. subjecta no exempta |

2 |

|

BI total op subjectes no exemptes |

20.000 |

|

Quota total op. subjecta no exempta |

40 |

|

Número total op. exempta |

en blanc |

|

Import total op. exempta |

en blanc |

|

Número total rectificacions |

1 |

|

Total BI/import de les rectificacions |

0 |

|

Quota resultant de les rectificacions |

-20 |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

Febrer-2021: Registre tipus 2 de l'annex informatiu (detall de la rectificació):

| Febrer-2021: Registre tipus 2 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

2 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF |

XXXXX |

|

Període |

2 |

|

Referència |

CCCCCCCCCC |

|

Operació per compte propi / aliena |

A |

|

Tipus de presentació a través DVC |

A |

|

Supòsit de presentació subjecte passiu |

en blanc |

|

Nombre de títols adquirits |

10.000 |

|

Codi ISIN tu. Adquirits |

AAAAA |

|

NIF emissor |

BBBBB |

|

LEI emissor |

en blanc |

|

Data de liquidació/registre |

20 de gener de 2021 |

|

Data d'execució |

en blanc |

|

Tipus d'operació no exempta/exempta |

E |

|

Determinació de la Base imposable |

en blanc |

|

Nombre de títols adquirits |

en blanc |

|

Títols nets adquirits |

en blanc |

|

Import total de les adquisicions |

en blanc |

|

Base imposable op. no exempta |

10.000 |

|

Supòsit d'exempció |

C |

|

Import adquisició exempta |

en blanc |

|

Quota tributària |

20 |

|

Data comunicació DCV |

01/02/2021 |

|

Data de pagament |

01/02/2021 |

|

Rectificació |

X |

|

Exercici rectificació |

2021 |

|

Període rectificació |

1 |

|

BI Rectificada/Import rectificat |

10.000 |

|

Quota tributària rectificada |

0 |

|

Import de la rectificació (Quota) |

-20 |

|

Resultat de la rectificació (BI/Import) |

0 |

|

Descripció |

ZZZZZZZ |

Gener 2021 model 604:

| Gener 2021 model 604 | |

|---|---|

|

BI (casella 01) |

20.000 |

|

Quota (casella 02) |

40 |

|

Rectificació BI (casella 03) |

0 |

|

Rectificació Quota (casella 04) |

-20 |

|

Op. exempta (casella 05) |

en blanc. |

|

A deduir autoliquidació complementària (casella 06) |

en blanc. |

|

Resultat autoliquidació (casella 07) |

20 |

Es consignarà la diferència entre el nombre de títols adquirits i el nombre de títols transmesos.

No obstant això, si el nombre de títols transmesos és major o igual que el nombre de títols adquirits, en el camp “Títols nets adquirits” es consignarà zero.

Exemple: El maig de 2021 l'entitat “A”, amb NIF XXXXX, que no té la condició d'entitat participant en el DCV, declara com subjecta no exempta la següent operació:

|

Exemple | |

|---|---|

|

Adquisició |

per compte aliè |

|

Registre |

Adquisició registrada en compte d'A en una entitat participant en el DCV |

|

Títols adquirits |

10.000 |

|

Codi ISIN |

AAAAA |

|

NIF emissor |

BBBBB |

|

Data liquidació |

20 de maig de 2021 |

|

Operació |

subjecta no exempta |

|

P. adquisició unitària |

1 |

|

BI |

10.000x1=10.000 |

|

Quota |

10.000x 1x 0,2/100= 20 |

|

Data de comunicació al DCV |

1 de juny de 2021 |

|

Data de pagament |

1 de juny de 2021 |

El 15 de juny de 2021, el subjecte passiu té coneixement de què l'operació anterior estava no subjecta.

El juny a més ha realitzat dos operacions subjectes i no exemptes amb una base imposable total de 20.000 i una quota total de 40.

Maig 2021 Registre tipus 1 de l'annex informatiu:

|

Maig 2021 Registre tipus 1 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

1 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF /CII |

XXXXX |

|

Raó social |

A |

|

Número identificatiu annex |

ATFEEEEE |

|

Annex complementari o substitutiu |

en blanc |

|

Número identificatiu annex anterior |

en blanc |

|

Període |

5 |

|

Número total op. declarades |

1 |

|

Número total op. subjecta no exempta |

1 |

|

BI total op subjectes no exemptes |

10.000 (registres tipus 2 en els que operació exempta/no exempta siga S i a més no siga una rectificació) |

|

Quota total op. subjecta no exempta |

20 (registres tipus 2 en els que operació exempta/no exempta siga S i a més no siga una rectificació) |

|

Número total op. exempta |

en blanc |

|

Import total op. exempta |

en blanc |

|

Número total rectificacions |

en blanc |

|

Total BI/import de les rectificacions |

en blanc |

|

Quota resultant de les rectificacions |

en blanc |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

Maig-2021: Registre tipus 2 de l'annex informatiu

|

Gener-2021: Registre tipus 2 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

2 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF |

XXXXX |

|

Període |

5 |

|

Referència |

CCCCCCCCCC |

|

Operació per compte propi / aliena |

A |

|

Tipus de presentació a través DCV |

A |

|

Supòsit de presentació subjecte passiu |

en blanc |

|

Nombre de títols adquirits |

10.000 |

|

Codi ISIN tu. Adquirits |

AAAAA |

|

NIF emissor |

BBBBB |

|

LEI emissor |

en blanc |

|

Data de liquidació/registre |

20 de maig de 2021 |

|

Data d'execució |

en blanc |

|

Tipus d'operació no exempta/exempta |

S |

|

Determinació de la Base imposable |

A |

|

Nombre de títols adquirits |

en blanc |

|

Títols nets adquirits |

en blanc |

|

Import total de les adquisicions |

en blanc |

|

Base imposable op. no exempta |

10.000 |

|

Supòsit d'exempció |

en blanc |

|

Import adquisició exempta |

en blanc |

|

Quota tributària |

20 |

|

Data comunicació DCV |

01/06/2021 |

|

Data de pagament |

01/06/2021 |

|

Rectificació |

en blanc |

|

Exercici rectificació |

en blanc |

|

Període rectificació |

en blanc |

|

BI Rectificada/Import rectificat |

en blanc |

|

Quota tributària rectificada |

en blanc |

|

Import de la rectificació (Quota) |

en blanc |

|

Resultat de la rectificació (BI/Import) |

en blanc |

|

Descripció |

ZZZZZZZ |

Maig 2021 model 604:

|

Gener 2021 model 604 | |

|---|---|

|

BI (casella 01) |

10.000 |

|

Quota (casella 02) |

20 |

|

Rectificació BI (casella 03) |

en blanc |

|

Rectificació Quota (casella 04) |

en blanc |

|

Op. exempta (casella 05) |

en blanc |

|

A deduir autoliquidació complementària (casella 06) |

en blanc |

|

Resultat autoliquidació (casella 07) |

20 |

Juny 2021 Registre tipus 1 de l'annex informatiu:

|

Febrer 2021 Registre tipus 1 de l'annex informatiu | |

|---|---|

|

Tipus de registre |

1 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF /CII |

XXXXX |

|

Raó social |

A |

|

Número identificatiu annex |

ATFEEEEE |

|

Annex complementari o substitutiu |

en blanc |

|

Número identificatiu annex anterior |

en blanc |

|

Període |

6 |

|

Número total op. declarades |

3 |

|

Número total op. subjecta no exempta |

2 |

|

BI total op subjectes no exemptes |

20.000 |

|

Quota total op. subjecta no exempta |

40 |

|

Número total op. exempta |

en blanc |

|

Import total op. exempta |

en blanc |

|

Número total rectificacions |

1 |

|

Total BI/import de les rectificacions |

-10.000 |

|

Quota resultant de les rectificacions |

-20 |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

|

Opció data teòrica de liquidació |

en blanc |

|

Revocació data teòrica de liquidació |

en blanc |

Juny-2021: Registre tipus 2 de l'annex informatiu (detall de la rectificació):

|

Febrer-2021: Registre tipus 2 de l'annex informatiu (detall de la rectificació) | |

|---|---|

|

Tipus de registre |

2 |

|

Model |

ATF |

|

Exercici |

2021 |

|

NIF |

XXXXX |

|

Període |

6 |

|

Referència |

CCCCCCCCCC |

|

Operació per compte propi / aliena |

A |

|

Tipus de presentació a través DCV |

A |

|

Supòsit de presentació subjecte passiu |

en blanc |

|

Nombre de títols adquirits |

10.000 |

|

Codi ISIN tu. Adquirits |

AAAAA |

|

NIF emissor |

BBBBB |

|

LEI emissor |

en blanc |

|

Data de liquidació/registre |

20 de maig de 2021 |

|

Data d'execució |

en blanc |

|

Tipus d'operació no exempta/exempta |

E |

|

Determinació de la Base imposable |

en blanc |

|

Nombre de títols adquirits |

en blanc |

|

Títols nets adquirits |

en blanc |

|

Import total de les adquisicions |

en blanc |

|

Base imposable op. no exempta |

10.000 |

|

Supòsit d'exempció |

en blanc |

|

Import adquisició exempta |

en blanc |

|

Quota tributària |

20 |

|

Data comunicació DCV |

15/06/2021 |

|

Data de pagament |

en blanc |

|

Rectificació |

X |

|

Exercici rectificació |

2021 |

|

Període rectificació |

5 |

|

BI Rectificada/Import rectificat |

0 |

|

Quota tributària rectificada |

0 |

|

Import de la rectificació (Quota) |

-20 |

|

Resultat de la rectificació (BI/Import) |

-10.000 |

|

Descripció |

NS |

Juny 2021 model 604:

|

Gener 2021 model 604 | |

|---|---|

|

BI (casella 01) |

20.000 |

|

Quota (casella 02) |

40 |

|

Rectificació BI (casella 03) |

-10.000 |

|

Rectificació Quota (casella 04) |

-20 |

|

Op. exempta (casella 05) |

en blanc |

|

A deduir autoliquidació complementària (casella 06) |

en blanc |

|

Resultat autoliquidació (casella 07) |

20 |

Només als efectes de complimentar la declaració, en tant no es modifiquen els dissenys de registre del ATF, quan el nombre de títols adquirits, o el nombre de títols transmesos o de títols nets adquirits en el cas d'operacions intradia, no siga assabente, este número s'arrodonirà al nombre enter diferent de zero més pròxim.

L'anterior no afectarà a l'import de la quota que haja d'ingressar-se ni a l'import de l'operació exempta, que hauran de declarar-se pels imports reals sense tindre compte l'arrodoniment.

Per una part, la Llei 1/2022, de 8 de febrer, per la qual es modifica la Llei 12/2002, de 23 de maig, per la qual s'aprova el Concert Econòmic amb la comunitat autònoma del País Basc, ha incorporat la concertació del ITF, aprovat per la Llei 5/2020, de 15 d'octubre, de l'Impost sobre les Transaccions Financeres.

D'altra banda, la Llei 22/2022, de 19 d'octubre, per la qual es modifica la Llei 28/1990, de 26 de desembre, per la qual s'aprova el Conveni Econòmic entre l'Estat i la Comunitat Foral de Navarra, incorpora al Conveni l'Impost sobre les Transaccions Financeres.

Com a conseqüència del que és anterior, l'Ordre HFP/308/2023, de 28 de març, ha aprovat un nou model d'autoliquidació per a l'Impost sobre les Transaccions Financeres que s'aplicarà per als períodes 01-2024 i següents que implica modificacions en el procediment de presentació. Es detalla a continuació el procediment de presentació per als períodes 01-2024 i següents.

En primer lloc, cal destacar que la relació de societats de la qual capitalització borsària a 1 de desembre de l'any anterior supera els 1.000 milions d'euros que es publica anualment en la Sede electrònica de l'AEAT, afegix una columna en la que s'indica l'administració competent per a l'exacció (en funció del domicili social de l'entitat accions de les quals són objecte de l'Impost).

Si bé no hi ha canvis en el contingut de l'annex informatiu, per als períodes 01-2024 i següents la seua presentació s'efectuarà de la següent manera:

-

L'annex informatiu es presentarà necessàriament davant l'AEAT. Inclourà totes les operacions subjectes independentment de l'administració a la que corresponga l'exacció.

-

Si l'annex informatiu comprén adquisicions d'accions de societats amb domicili social a País Basc o Navarra (veure relació d'entitats publicada a la Sede electrònica) haurà de presentar-se a més a la Hisenda Foral corresponent quan esta així l'exigisca (a estos efectes haurà d'adreçar-se a cada Hisenda Foral).

Pel que es refereix a a l'autoliquidació per als períodes 01-2024 i següents s'efectuarà de la següent manera:

-

A partir de l'annex informatiu, es determinaran les operacions que corresponen a l'AEAT i a cadascuna de les Hisendes Forals.

-

Efectuat el pas anterior, es complimentarà i presentarà el nou model 604 en el que s'autoliquidaran les operacions que corresponguen a l'AEAT i s'inclourà la informació de les operacions que corresponen a cadascuna de les Hisendes Forals.

-

D'existir operacions que corresponguen a alguna de les Hisendes Forals, es presentarà davant les mateixes autoliquidació ajustada al model i terminis que cadascuna d'elles determine.

El termini de presentació davant l'AEAT no es modifica: del 10 al 20 del mes següent al corresponent període de liquidació mensual.

En cas d'autoliquidacions que incloguen operacions de la qual exacció corresponga a alguna de les Hisendes Forals del País Basc o Navarra, haurà de consultar els terminis establits per cadascuna de les Hisendes Forals per a la presentació dels annexos i autoliquidacions que haja de presentar davant les mateixes (veure FAQ 6.32 Quin és el procediment per a la presentació a partir d'1 de gener de 2024?).

Els procediments de rectificació descrits en les FAQ 6.17 subsistixen amb les particularitats que es detallen a continuació.

Autoliquidacions complementàries.

-

Si l'autoliquidació que es completa correspon a períodes anteriors a 01-2024, l'autoliquidació complementària es presenta exclusivament davant l'AEAT utilitzant el model aprovat per l'Ordre HAC/510/2021, de 26 de maig.

-

Si l'autoliquidació que es completa correspon a 01-2024 i següents, l'autoliquidació complementària es presenta davant l'AEAT i, si escau, davant la Hisenda Foral que corresponga seguint el procediment descrit en les FAQ 6.32.

Sol·licitud de rectificació d'autoliquidacions.

-

Si la sol·licitud es referix a una autoliquidació que corresponga a períodes anteriors a 01-2024, es presentarà exclusivament davant l'AEAT.

-

Si la sol·licitud es referix a una autoliquidació que correspon a 01-2024 i següents, es presentarà davant l'AEAT i, si escau, davant la Hisenda Foral que corresponga.

Rectificació d'acord amb el procediment especial previst en l'article 10 del RD 366/2021, de 25 de maig.

-

Es declararan en l'annex informatiu sense cap particularitat.

-

Si l'operació rectificada correspon a 01-2024 i següents s'imputarà a l'administració a la que corresponga l'exacció.

-

Si l'operació rectificada correspon a 2023 i exercicis anteriors s'imputarà a l'AEAT.

Exemple. El febrer de 2024 l'entitat “A” és subjecte passiu del ITF per les següents operacions:

|

Accions de la societat “B” |

|

|---|---|

|

Títols adquirits |

10.000 |

|

Codi ISIN |

BBB |

|

NIF emissor |

BBBBB |

|

Operació |

Subjecta no exempta |

|

Preu adquisició unitària |

1 |

|

Base imposable |

10.000×1=10.000 |

|

Quota |

10.000×1×0,2÷100=20 |

|

Administració competent per a l'exacció Data de pagament |

AEAT |

|

Accions de la societat “C” |

|

|---|---|

|

Títols adquirits |

5.000 |

|

Codi ISIN |

CCC |

|

NIF emissor |

CCCCC |

|

Operació |

Subjecta no exempta |

|

Preu adquisició unitària |

1 |

|

Base imposable |

5.000×1=10.000 |

|

Quota |

5.000×1×0,2÷100=10 |

|

Administració competent per a l'exacció Data de pagament |

BIZKAIA |

|

Accions de la societat “C” |

|

|---|---|

|

Títols adquirits |

2000 |

|

Codi ISIN |

DDD |

|

NIF emissor |

DDDDD |

|

Operació |

Exempta |

|

Preu adquisició unitària |

1 |

|

Base imposable |

10000×1=10.000 |

|

Administració competent per a l'exacció Data de pagament |

NAVARRA |

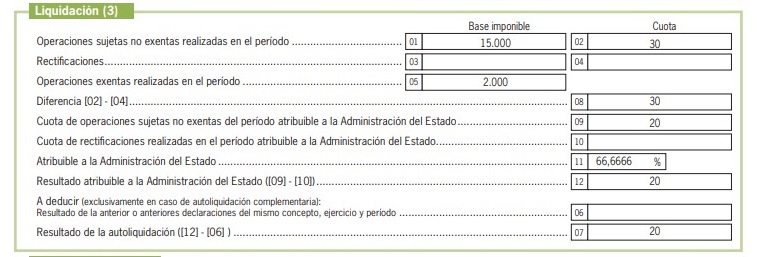

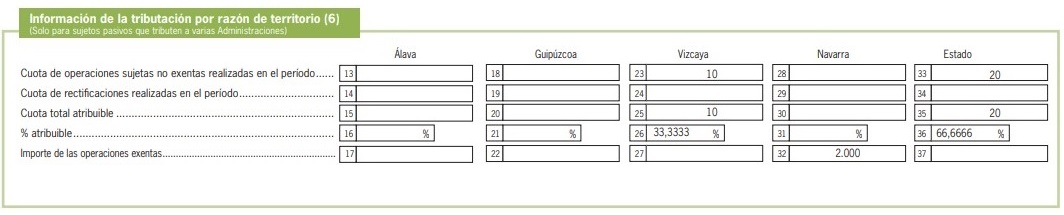

L'entitat “A” procedirà a la presentació de la següent manera:

Annex Transaccions Financeres (ATF):

-

Es complimentarà sense cap especialitat.

-

En primer lloc, es presentarà necessàriament davant l'AEAT.

-

Bizkaia i Navarra: haurà de consultar si exigixen la presentació de l'annex. Si l'exigiren, presentarà davant les mateixos l'annex, que serà idèntic al presentat davant l'AEAT.

-

Llaurava i Guipuzkoa: no presentarà nada.

Autoliquidació:

-

Presentarà a l'AEAT el model 604, amb les següents dades en els apartats de “Liquidació” i d'“Informació de la tributació per raó de territori ”:

-

Presentarà davant Bizkaia i Navarra autoliquidació ajustada als models aprovats per les seues Hisendes Forals.

-

No presentarà cap autoliquidació a Llaurava ni a Guipúscoa.

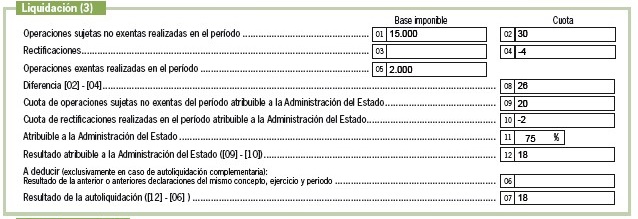

Exemple. L'entitat de l'exemple de les FAQ 6.35, a més de les operacions indicades en estes FAQ, inclou en l'autoliquidació de febrer de 2024 la rectificació de les següents operacions exemptes, que per error va declarar com subjectes i no exemptes:

|

Accions de la societat “E” declarades en 10-2023 |

|

|---|---|

|

Títols adquirits |

1.000 |

|

Codi ISIN |

EEE |

|

NIF emissor |

EEEEE |

|

Operació |

Subjecta no exempta |

|

Preu adquisició unitària |

1 |

|

Base imposable |

1.000×1=1.000 |

|

Quota |

1.000×1×0,2÷100=2 |

|

Administració competent per a l'exacció Data de pagament |

BIZKAIA |

|

Accions de la societat “FL” declarades en 01-2024 |

|

|---|---|

|

Títols adquirits |

1.000 |

|

Codi ISIN |

FFF |

|

NIF emissor |

FFFFF |

|

Operació |

Subjecta no exempta |

|

Preu adquisició unitària |

1 |

|

Base imposable |

1.000×1=1.000 |

|

Quota |

1.000×1×0,2÷100=2 |

|

Administració competent per a l'exacció Data de pagament |

BIZKAIA |

L'entitat “A” procedirà a la presentació de la següent manera:

Annex Transaccions Financeres (ATF):

-

Es complimentarà sense cap especialitat.

-

En primer lloc, es presentarà necessàriament davant l'AEAT.

-

Bizkaia i Navarra: haurà de consultar si exigixen la presentació de l'annex. Si l'exigiren, presentarà davant les mateixos l'annex, que serà idèntic al presentat davant l'AEAT.

- Llaurava i Guipuzkoa: no presentarà nada.

Autoliquidació.

-

Presentarà a l'AEAT el model 604, amb les següents dades en els apartats de “Liquidació” i d'“Informació de la tributació per raó de territori ”:

-

Les rectificacions de 2023 i anteriors s'imputen a l'AEAT.

-

Les rectificacions de 2024 i següents s'imputen a l'administració competent per a l'exacció.

-

-

Presentarà davant Bizkaia i Navarra autoliquidació ajustada als models aprovats per les seues Hisendes Forals.

-

No presentarà cap autoliquidació a Llaurava ni a Guipuzkoa.